|

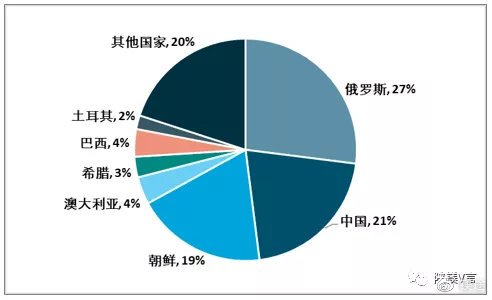

?? 一、全球及中國鎂資源概況 目前開采鎂資源主要來自菱鎂礦(MgCO3,鎂比重 28.8%)和白云石礦(MgCO3?CaCO3,鎂比重 13.2%),其次為海水苦鹵、鹽湖鹵水以及地下鹵水。 全球鎂金屬儲量龐大分布廣泛,全球的菱鎂礦儲量達 240 億噸,菱鎂礦資源多分布于中國、韓國、俄羅斯等地,其中中國的菱鎂礦儲量為 50 億噸,位居全球第二位,按照當前全球對美金屬消費量來衡量,鎂礦資源足夠人類使用千年。2018全球菱鎂礦儲量分布狀況

資料來源:USGS、智研咨詢整理 2018年中國菱鎂礦產量1900萬噸,與2017年持平,2015年至今,我國菱鎂礦產量基本保持在1900萬噸左右。2012-2018年中國菱鎂礦產量統計

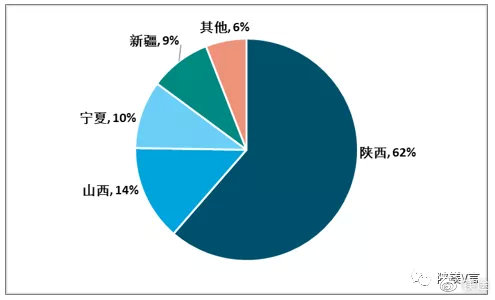

資料來源:USGS、智研咨詢整理 二、中國原鎂發展現狀 (1)陜西原鎂產量占據半壁江山 鎂在地殼表層中儲量位居所有元素的第 8 位,質量占比為 1.9%,海水中含量第三。2018 年中國已探明可開采白云石鎂礦超過 200 億噸,菱鎂礦超過 30 億噸,鹽湖氯化鎂儲量 40 億余噸,可以開采千年以上,占世界鎂礦資源的 70%以上,其余主要鎂資源大國包括俄羅斯、韓國、澳大利亞等。中國為全球鎂主要生產國,2014至2018年期間,中國原鎂年產量占全球總量比例最高一度達到96.35%。 2018年11月國內原鎂總產量6.23萬噸,1-11月累計生產原鎂63.25萬噸,其中,陜西累計生產39.19萬噸,同比減少9.94%;山西累計生產8.82萬噸,同比減少33%;寧夏累計生產6.32萬噸,同比減少60.75%;新疆累計生產5.43萬噸,同比增加5.21%。2018 年1-11月中國各地區原鎂產量占比

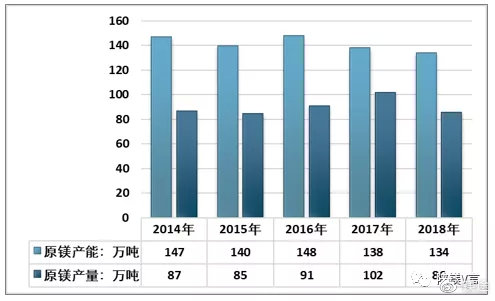

資料來源:有色金屬協會鎂業分會、智研咨詢整理 (2)原鎂產能產量出現下降 根據智研咨詢發布的《2020-2026年中國鎂冶煉行業市場供需態勢及投資規模預測報告》數據顯示:2018年,受環保限產等影響,我國原鎂產量86萬噸,同比減少5.4%。供給收縮支撐鎂價上行,全年鎂現貨均價16488元/噸,同比上漲10.5%。據行業協會調研,鎂冶煉企業實際盈利水平同比提升,行業效益持續改善。2014-2018年中國原鎂產能及產量統計

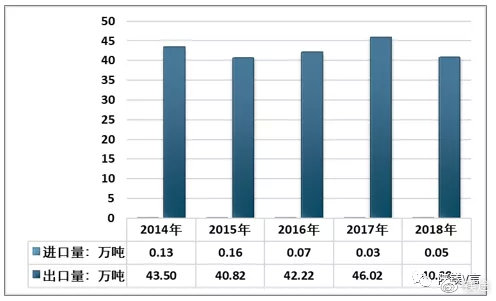

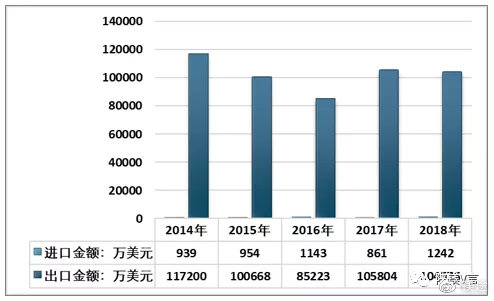

資料來源:有色金屬協會鎂業分會、智研咨詢整理 中國2018年原鎂產能為134萬噸,其中硅熱法產能為129萬噸,電解法產能為5萬噸。國內硅熱法主要以皮江法為主,然而其產生污染主要為粉塵、固體廢棄物,對環境污染較為嚴重,在當前國內環保監管力度持續趨嚴的情況下,原鎂冶煉落后產能逐漸出清。原鎂主要冶煉方式及相應系數冶煉技術名稱皮江法電解法波爾扎諾法馬格尼特法建設投資小大中中生產成本低高較高中污染較嚴重嚴重輕中電耗1000kwh14200kwh12500kwh13500kwh白云石10t-11t13t硅鐵1.1t-1.0t1.15t鎂收率85%-82%78%資料來源:亞洲金屬網 (3)鎂產品出口縮減,需求量略有下降 國外鎂需求回落,全年累計出口各類鎂產品共41萬噸,同比縮減11%,出口量占鎂產量的48%。2014-2018年中國原鎂行業進出口量統計

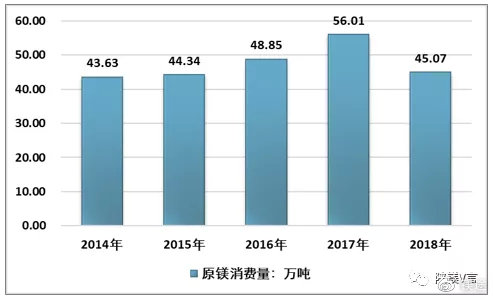

資料來源:中國海關 近年來,國內鎂冶煉技術工藝不斷改進,但機械化、自動化水平仍然較低,工況條件有待改善,節能減排和廢渣回收利用水平亟需提高。2018年,隨著污染防治工作的深入推進,部分鎂冶煉企業因環保改造問題停產,企業用工難問題凸顯,行業綠色發展任務艱巨。 2018年,我國鎂消費量45.07萬噸,由于3C產品用量減少,鎂加工材消費增速下降。2014-2018年中國原鎂消費量走勢圖

資料來源:、工信部、智研咨詢整理 三、中國原鎂產業國際市場競爭力分析 (1)生產成本優勢明顯 由于我國廣泛采用皮江法生產金屬鎂,直接采用天然原料,不需要直流電做電源,工藝過程簡單,基建投資少,能源消費低,加上占全國原鎂產量 50%的府谷地區山西白云石產區所形成的“煤炭—白云石雙重物流”,使府谷金屬鎂冶煉行業的能源消費和冶煉成本成比例大幅度下降,府谷縣生產 1 噸金屬鎂比同行業其他地區(山西、寧夏)成本降低 3000 元左右,綜合成本 1.7 萬元/噸具有很強的市場競爭優勢。海外公司受制于成本,預計短期難有新增產能。海外高成本產能逐步出清國家廠商減產、停產計劃加拿大Becancour工廠關閉,減少原鎂產能5萬噸/年俄羅斯俄羅斯鋁業原鎂年產量減少1萬噸加拿大Timminco工廠關閉,減少原鎂產量7000噸/年挪威Becancour原鎂冶煉廠關停,擁有產能5.1萬噸資料來源:有色金屬協會鎂業分會、智研咨詢整理 (2)鎂制品出口保持10億美元以上 我國鎂產品主要以出口為主,進口市場份額較小,2017年和2018年我國鎂及其制品出口金額均保持在10億美元以上,2018年中國鎂及其制品出口金額10.46億美元;2018年中國鎂及其制品進口金額1242萬美元,相比2017年增長了44.16%。2014-2018年中國鎂及其制品進出口金額統計

資料來源:中國海關、智研咨詢整理 四、影響中國鎂行業可持續發展的主要問題 一方面,鎂金屬盡管具有質輕、比強度比剛度高、導熱性好、抗電磁干擾屏蔽性及抗輻射性好和良好的阻尼性能,且屬對環境無污染、可回收循環利用,但它作為可工程化應用成熟的金屬材料與傳統鋼、銅、鋁和工程塑料相比,人們的認識和接受還需要一個較長的實踐過程。 其二,鎂金屬冶煉、合金化、表面處理、焊接、變形加工等技術的全面進步,使其耐蝕性、可燃性、使用使命、塑性加工等性能缺陷得到改善和提升,但與之相適的生產裝備工程化發展尚需研發和系統創新。 第三、目前全球鎂消費結構矛盾仍較為突出,50%以上仍作為鋼、鋁的脫硫劑和添加劑及其它金屬的還原劑應用,可轉化成標準型工程材料產品的比率尚不足50%。因此,鎂金屬以標準型工程材料的形態在現代交通、汽車、航空航天、軍事、電子信息等工業領域大量應用的實質性突破是其成長與成熟發展的關鍵。 第四、我國鎂工業的快速成長是以民營資本為投資主體的產業模式,這種單一利益驅動理念下形成的產業與市場,對實現符合市場經濟規律產業規模化的成熟發展必然會帶來諸多方面的影響和制約。 第五、我國鎂工業在市場經濟條件下的發展尚需國家在政策扶持、經濟和行政手段的行業調控以及產業發展導向等方面給予強有力的支撐。 五、加快中國鎂產業發展的措施 (一)構建應用型戰略聯盟 構建應用型戰略聯盟,是近年來產業調整一個新課題,由終端產品型用戶當盟主,該類用戶是技術創新的重要參與者和利益相關者。用戶直接參與產學研臺作,不但能夠減少技術創新的盲目性,縮短新產品從研究開發到進人市場的周期,而且有效降低技術創新的風險和成本。 (二)聯合重組,轉型升級 1、淘汰落后產能。國家、省區政府部門嚴格執行《準入條件》,對1.5萬噸以下現有企業限期改造升級達產達標,或兼并重組或被視為落后產能淘汰出局; 2、打造大型企業集團。具有經濟、技術、管理優勢的國企,選擇與加盟有競爭力的鎂冶煉企業共同提升技術裝備水平,做強做大,建成國內一流、具有核心競爭力和國際影響力的鎂合金加工大型企業集團; 3、設立示范企業。國企選擇具有資源、能源優勢地區,采用先進鎂冶煉技術工藝,新建“兩化”深度融合的現代化鎂冶煉示范企業。 4、上下游企業聯合重組。國家應鼓勵“煤—燃氣—電—硅鐵—鎂”及“礦山—冶煉—加工—應用”一體化經營。提高全行業的盈利。這種強強聯合重組、轉型升級,可實現降低經營成本,擺脫產能過勝,提高國際競爭力和話語權。 (三)建立國家級鎂合金加工生產應用推廣示范基地 為推廣應用擴大內需,加大宣傳力度。宣傳鎂是具有優異性能和特殊功能的新材料。近些年來,西方國家十分重視金屬鎂的應用,視為戰略新材料。美國、德國、日本等發達國家巨額投資,實施研究及產業化戰略,搶占新材料開發與應用制高點。 聲明:以上所有內容源自各大平臺,版權歸原作者所有,我們對原創作者表示感謝,文章內容僅用來交流信息所用,僅供讀者作為參考,一切解釋權歸鎂途公司所有,如有侵犯您的原創版權請告知,經核實我們會盡快刪除相關內容。 鳴謝:鎂途公司及所有員工誠摯感謝各位朋友對鎂途網站的關注和關心,同時,也誠摯歡迎廣大同仁到網站發帖、投稿,宣傳您的企業、觀點及鎂人鎂事。 |

2025年4月11日,由亞洲金屬網主辦的第十三屆國際鎂業峰會在福建...詳情

在全球制造業智能化、綠色化轉型的浪潮下,伊之密股份有限公司(...詳情

為積極響應國家“碳達峰、碳中和”(以下簡稱“雙碳”)戰略號召...詳情

周初鎂市簡述2025.4.21日新的一周開市,國內鎂錠市場整體穩定。...詳情

請發表評論